Crisi delle memorie, la luce in fondo al tunnel

La soluzione viene dai produttori cinesi minori.

[ZEUS News - www.zeusnews.it - 23-05-2026]

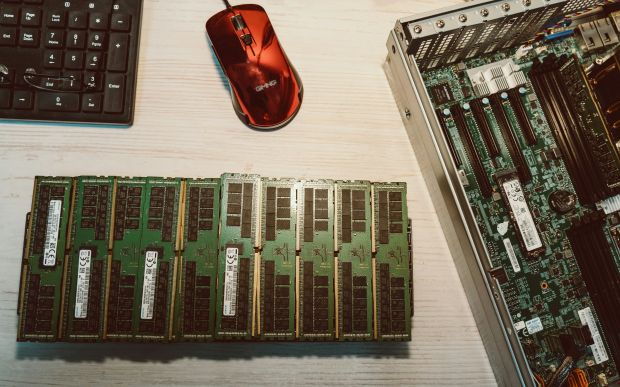

Sembra che il calo dei prezzi delle memorie in tempi dignitosi non sia più una fantasia irrealizzabile, grazie all'immissione sul mercato di volumi crescenti di chip DRAM e NAND da parte dei produttori finora relegati al ruolo di attori minori del mercato, alterando così gli equilibri di un settore che negli ultimi due anni aveva registrato aumenti costanti. La capacità produttiva di aziende come ChangXin Memory Technologies (CXMT) e YMTC sta infatti crescendo rapidamente, con effetti immediati sulla disponibilità di moduli destinati sia al mercato consumer sia ai data center.

Alcuni produttori internazionali di RAM, come Corsair, hanno già iniziato a integrare chip cinesi nei propri moduli. Un esempio riguarda il kit Vengeance DDR5‑6000 da 32 GB, che oggi utilizza chip CXMT. Il modulo supporta profili Intel XMP e AMD EXPO, indicando una compatibilità tecnica allineata agli standard del settore. CXMT, principale produttore cinese di DRAM, ha ampliato la propria offerta DDR 5 solo nell'ultimo anno, raggiungendo una quota di mercato globale stimata al 7,7%. Il produttore fornisce chip a grandi gruppi tecnologici nazionali e sta aumentando la capacità produttiva per competere con Samsung, SK Hynix e Micron.

Parallelamente, YMTC e Jiahe Jinwei stanno incrementando la produzione di moduli DDR 5 RDIMM destinati ai data center, contribuendo a un aumento complessivo dell'offerta. Le rilevazioni di mercato indicano che i prezzi spot della memoria hanno già iniziato a diminuire. Nel caso della DDR 5, il calo mensile ha raggiunto quasi il 30%, mentre la DDR 4 ha registrato una riduzione di circa il 5%. Il prezzo spot di un chip DDR 4 da 16 GB è infatti sceso a 74,10 dollari, dopo un anno di aumenti continui. I moduli DDR 5 da 16 GB sono scesi a 37,20 dollari, con effetti immediati sui prezzi al dettaglio negli Stati Uniti e in Cina. È ancora presto per cantare vittoria: nonostante questo calo, il mercato dei contratti - che rappresenta la maggior parte delle forniture per OEM e data center - continua a mostrare tensioni. Le previsioni indicano un aumento dei prezzi tra il 58% e il 63% nel secondo trimestre del 2026, dopo un incremento del 95% nel trimestre precedente. Anche i prezzi della NAND sono attesi in crescita tra il 70% e il 75%, con possibili ulteriori aumenti dei costi degli SSD.

L'espansione della produzione cinese è stata favorita anche dalle restrizioni statunitensi sull'esportazione di macchinari per semiconduttori verso la Cina, che hanno limitato la capacità di espansione degli impianti cinesi di Samsung e SK Hynix. I produttori locali, invece, utilizzano attrezzature domestiche e non sono soggetti agli stessi vincoli, creando un vantaggio competitivo nelle fasce di mercato non legate alla memoria ad alte prestazioni per l'IA. Occorre inoltre considerare come l'annuncio della tecnologia TurboQuant di Google, un metodo di compressione della memoria per carichi di lavoro IA, abbia contribuito a un raffreddamento della domanda e alla decisione di alcuni distributori di liquidare le scorte accumulate durante la fase di rialzo.

La situazione rimane complessa: mentre i prezzi spot mostrano segnali di correzione, quelli contrattuali continuano a crescere e la domanda legata all'IA resta elevata. L'eventuale calo dei prezzi al dettaglio dipenderà dalla capacità dei produttori cinesi di mantenere volumi elevati e dalla velocità con cui i distributori riusciranno a smaltire le scorte accumulate.

|

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato con Zeus News

ti consigliamo di iscriverti alla Newsletter gratuita.

Inoltre puoi consigliare l'articolo utilizzando uno dei pulsanti qui

sotto, inserire un commento

(anche anonimo)

o segnalare un refuso.

© RIPRODUZIONE RISERVATA |

|

Micron uccide il marchio Crucial: niente più SSD e DRAM consumer

La RAM costa più dell'oro: l'intelligenza artificiale fa impennare i prezzi della DRAM

Commenti all'articolo (3)

28-5-2026 13:29

27-5-2026 16:18

27-5-2026 14:36

|

|

||

|

- Al caffe' dell'Olimpo:

[GIOCO] Il Bersaglio - Pc e notebook:

Consiglio su Modelli Mini Pc affidabili e reattivi - Sopravvivere alla new economy:

Altra occasione persa per essere uno stato

normale. - Motori di ricerca:

I motori di ricerca & la privacy - Tablet e smartphone:

Utilizzo smartphone - Internet - generale:

Come interagite con la IA? - Aiuto per i forum / La Posta di Zeus / Regolamento:

Avvisi risposte e notifiche MP non mi arrivano - Altra ferraglia stand-alone:

Android TV e smart TV - Sicurezza:

Abbonamento ad antivirus con prova gratuita - Programmazione:

Evoluzione di carriera: da Sviluppatore IBM i a

PM/Tech Lead

Gladiator